关于我们

kaiyun 支付宝公司变更为无现实限制东谈主是上交给国度了?

一、误读

最近一则新闻刷爆集结,央行核准支付宝公司变更为无现实限制东谈主。因不懂“现实限制东谈主”的好奇,各路吃瓜网友各式解读:

以上网友的成见均为误读。支付宝公司变更为无现实限制东谈主并不是支付宝公司被收回国有,支付宝公司仍然属于蚂蚁科技集团股份有限公司(下简称蚂集合团),且蚂集合团是领有100%股权的唯独股东,本次事件中支付宝公司的股权并未发生任何变化,也即是不存在所谓的收回国有等情况。

二、真相

既然蚂集合团领有支付宝公司统统限制权,为什么又说支付宝公司无现实限制东谈主呢?这就要从现实限制东谈主的圭臬提及,对现实限制东谈主,我王法律摄取的是穿透原则,即需要穿透到终末一层现实限制东谈主为止。为什么支付宝公司会变成无现实限制东谈主,是因为唯独且控股的股东蚂集合团变为了无现实限制东谈主,这导致蚂集合团限制下的系数公司齐变成了无现实限制东谈主。而这一事件发生在2023年1月7日,只不外金融机构现实限制东谈主发生变更需要经过监管部门审批通过才行,2023年12月30日主管部门批准了支付宝公司变更为无现实限制东谈主。是以,骨子上这属于一年前的旧闻。

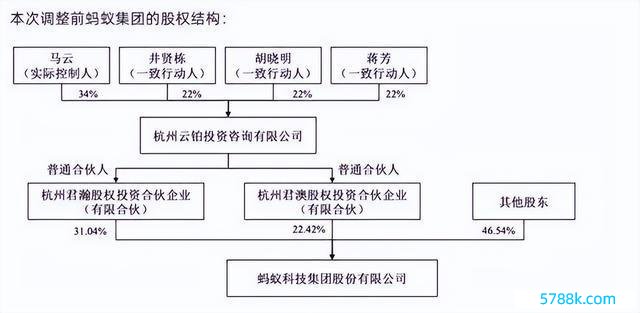

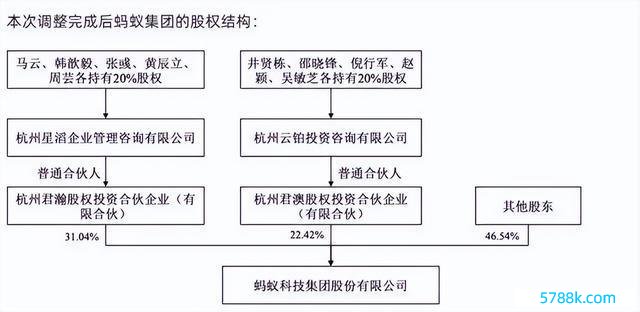

蚂集合团从马云限制变更为无现实限制东谈主的经过

2023年1月7日,蚂集合团在官网发布公告称,蚂集合团主要股东及干系受益东谈主拟实行权益变动。权益变动的中枢是蚂集合团主要股东投票权的变化,从马云过头一致步履东谈主共同把握股份表决权,到包括蚂集合团顾问层、职工代表和创举东谈主马云在内的10名天然东谈主差别沉寂把握股份表决权。诊治前,马云为蚂集合团现实限制东谈主,诊治完成后,蚂集合团包括杭州君瀚和杭州君澳在内的各主要股东彼此沉寂把握所持有的蚂集合团股份表决权且无一致步履关系,各股东未单独或共同在蚂集合团股东大会层面形成限制,也不存在职何股东所提名的董事东谈主数朝上整体董事半数的情形。因此,不再存在职何平直或曲折股东单一或共同限制蚂集合团的情形。

(诊治前后蚂集合团股权结构 泉源公司官网)

这次诊治中枢主淌若股东投票权的变化,马云舍弃了蚂蚁的现实限制权。诊治前,马云持有杭州云铂投资筹议有限公司34%的股权,对云铂投资领有一票否决权,进而通过云铂投资行动闲居联合东谈主(GP)限制的杭州君瀚及杭州君澳曲折限制蚂集合团统统53.46%股份的表决权,大要把握云铂投资股东会与把握蚂集合团股东权力干系事项的表决收尾。

诊治后,马云、黄辰立等五名股东各持有杭州星滔企业顾问筹议有限公司20%的股权,而井贤栋等五东谈主各持有杭州云铂投资筹议有限公司20%的股权,然后两家筹议公司差别行动杭州君瀚股权投资联合企业(有限联合),杭州君澳股权投资联合企业(有限联合)的闲居联合东谈主差别掌捏蚂集合团31.04%的表决权和22.42%的表决权。

至此,蚂集合团顾问层、职工代表和创举东谈主马云在内的10名天然东谈主将差别沉寂把握股份表决权。

三、对于现实限制东谈主的法律标准

《公司法》第二百一十六条第三款标准,“现实限制东谈主,是指虽不是公司的股东,但通过投资关系、契约或者其他安排,大要现实把握公司步履的东谈主。”

《上市公司收购顾问主义》第八十四条标准,“有下列情形之一的,为领有上市公司限制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者不错现实把握上市公司股份表决权朝上30%;

(三)投资者通过现实把握上市公司股份表决权大要决定公司董事会半数以上成员选任;

(四)投资者依其可现实把握的上市公司股份表决权足以对公司股东大会的决议产生要紧影响;

(五)中国证监会认定的其他情形。”

当得志了上头的要求之一,就不错认定为公司的现实限制东谈主。反之如果公司莫得一个投资者合适任一要求,就不错说这个公司无现实限制东谈主。

四、公司解决架构中有无现实限制东谈主的利弊分析

论断先行,利弊分析放后头。频频来说,咱们觉得创业初期,公司发展彭胀期,上市初期这些阶段,企业应当有灵魂东谈主物,有现实限制东谈主会更好,在公司解决架构的方案层面应是效果优先,兼顾平正。而公司在上市后插足到锻真金不怕火阶段,或者是一些大型的锻真金不怕火非上市公司,就需要一分为二来看了,有现实限制东谈主就就怕一定是功德。

(一)有现实限制东谈主的上风

1.方案效果高。创业初期,需要企业对外快速彭胀,这个技术公司方案效果低,内讧严重的话,则荒谬不利于企业的对外发展。是以如果企业发展早期有现实限制东谈主,天然公共可能有不同的意见,然而公司要紧事项的最终表决按照大哥的意见来,方案效果就很高。

2.职守东谈主明晰、明确。一家企业如果有现实限制东谈主,则干系的指标风险就会有东谈主来把控和承担,毕竟法律标准多种情形,最终公司法律风险需要现实限制东谈主来承担。

3.幸免里面限制东谈主问题。公司是个拟制的法东谈主主体,最终方案已经要下落到天然东谈主,是以莫得现实限制东谈主的情况下,是可能存在里面东谈主限制,或者董事会、顾问层行动代言东谈主的情况。而里面东谈主大无数是处事司理东谈主,自己与公司的最终利益关联性不彊,更可能激励毁伤公司利益,变成公司损失的情形。

4.故意于股权融资。公司在发展经过中,如果最终但愿走向本钱商场,股权融资基本是必经之路,而投资东谈主在进行尽责拜访的技术,一定会心境公司的现实限制东谈主,因为非上市公司的解决结构大多并不完善,如果莫得现实掌权和担责的东谈主,投资东谈主就会牵挂投资失败无法启动抵偿机制,毕竟许多对赌,齐是与公司的现实限制东谈主对赌,是以有现实限制东谈主的公司更容易取得本钱的深爱。

5.公司限制权贯通。因为有现实限制东谈主,公司的限制权是相对贯通的,何况现实限制东谈主也融会过各式契约或架构来自如我方的限制权,那么像万科这么因为股权踱步,无现实限制东谈主终末遭受“门口是非东谈主”的情形至少不会发生。

(二)无现实限制东谈主的上风

1.方案民主,倒逼公司解决架构完善。公司如果莫得现实限制东谈主,那么公司的方案将会荒谬的民主,因为公共齐有发言的权力,齐有表决的权力,不存在被代表的情形。另外,也会倒逼公司的解决架构愈加科学和完善,毕竟莫得现实限制东谈主已经有风险的,公司的解决架构跟不上,容易引起方案紊乱。

2.幸免一言堂,现实限制东谈主我行我素。如果现实限制东谈主荒谬强势,然后自己指标顾问层面又有局限,那么对于公司来说也长短常危急的,因为莫得制衡,现实限制东谈主“一言堂”、过度自信,导致公司盲目彭胀,功绩失掉、股价下滑、债务诉讼缠身、监管拜访熙来攘往的情形亦然层见叠出。莫得现实限制东谈主的公司就会很好地幸免此类风险。

3.劝诱优秀东谈主才掌舵,促进企业可赓续发展。当今,越来越多的上市公司启动尝试无现实限制东谈主的公司解决架构。现实上,在本钱商场锻真金不怕火的国度中,当代企业轨制也推动了股权踱步,大股东占比裁减也成为趋势。在好意思国,上市公司股权踱步、无实控东谈主已成常态,好意思国市值排行前100家的上市公司中,第一大股东股份占比小于10%的公司达到68%。在我国,吉祥保障、民生银行等大型金融机构也无现实限制东谈主。而这种无现实限制东谈主的架构也促使了企业系数权和指标权分离、劝诱优秀的顾问东谈主才和精英加盟或掌舵企业,进一步正向促进企业的可赓续发展。

(三)支付宝公司有无现实限制东谈主,究竟哪个更好?

一般来讲,中小非上市公司,已经觉得尽量有现实限制东谈主会更好,天然也可能会磋磨联往复、独裁指标风险等问题,然而总的来说,利大于弊。现存的法律体系里,已经有许多对现实限制东谈主的职守措施,如果现实限制东谈主真有什么恶意念念,最终有可能亦然引火烧身。

然而,对于上市公司或像蚂集合团这么的巨无霸公司而言,可能要一分为二来看,如确切高洁要作念到公司解决标准,三会一层各司其职,现实上,无现实限制东谈主的解决架构不错能鞭策公司可赓续发展,更合适各方利益。因为企业发展越锻真金不怕火,组织架构越丰润,企业创举东谈主、现实限制东谈主的局限就会越大,有的技术可能会影响企业发展的高度,以致使得企业发展碰见天花板。

这个技术像马云相同坚强舍弃现实限制权kaiyun,转而优化公司三会一层的解决架构现实上是一种更优战略,这么的轨制或机制不错让更优秀的东谈主才有语言权,有掌权和提升的空间,对企业、对企业的股东、对企业外部的互助方齐是极为利好的。